KARDEMİR A.Ş’nin son haftalarda hisse senetleri ciddi bir düşüş trendi içinde. Son bir ay içinde KRDM A, B ve D hisseleri ortalama 2.20 TL’den, 2.00 TL’lere geriledi.

Peki hissedarlarının bir türlü yüzünü güldüremeyen KARDEMİR A.Ş, yönetim hatalarından dolayı bakın yılın ilk 6 ayında kar açıklarken aslında nasıl zarar etmiş?

Yanı başında faaliyet gösteren ERDEMİR A.Ş. ciddi karlar açıklarken, KARDEMİR neden ERDEMİR standartlarında kar edemiyor?

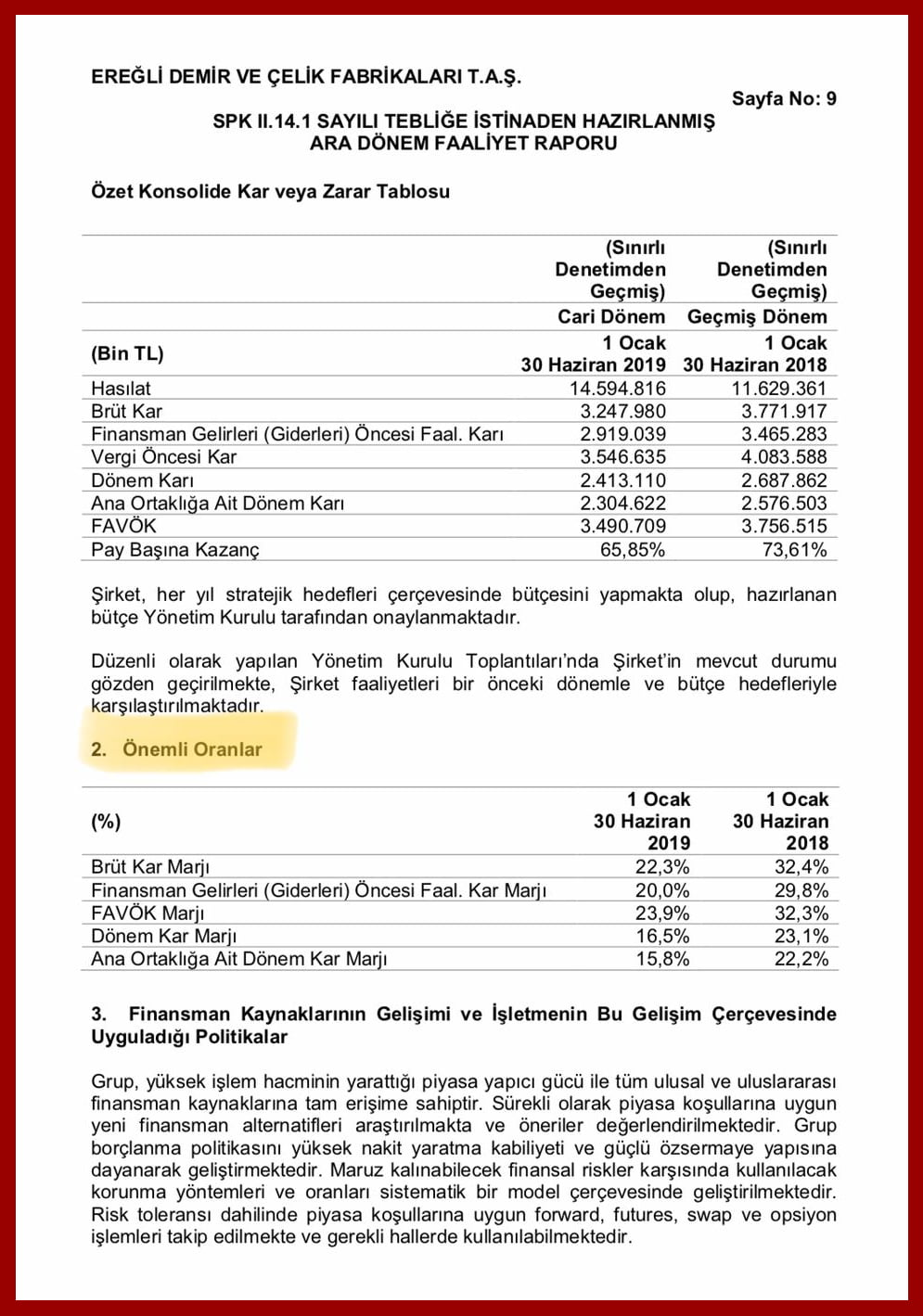

3 Milyon 387 Bin Ton Sıvı Çelik üreten ERDEMİR A.Ş’nin 2019’un ilk 6 aylık bilançosu incelendiğinde; Kısaca Faaliyet öncesi kar marjı olan, FAVÖK 2019 0cak-Haziran ayında 3 Milyar 490 Milyon 709 Bin TL olarak açıklanmıştı.

ERDEMİR’in 2019 ilk 6 ayı FAVÖK marjı %23.9 iken 2018’in aynı döneminde bu marj %32.3’müş. Geçen seneye oranla FAVÖK marjında %8.4 düşüş yaşamış.

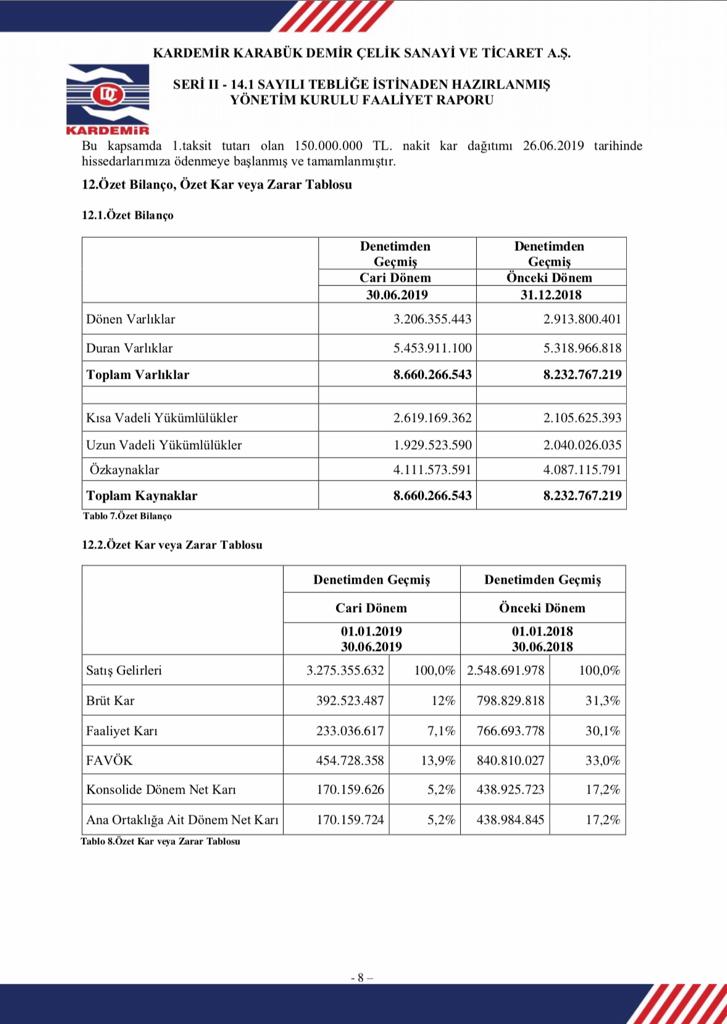

KARDEMİR’in aynı dönemine bakarsak; 2019 Ocak-Haziran Faaliyet öncesi kar olan FAVÖK’ünü 454 Milyon 728 Bin 358 TL açıklamıştı. %13.9 FAVÖK Marjı olan KARDEMİR’in 2018’in aynı döneminde bu marjı %33’müş ve geçen yılın aynı dönemine göre %19.1 düşüş yaşamış.

ERDEMİR A.Ş. FAVÖK Marjında %8.4 gerileme yaşarken, KARDEMİR A.Ş’nin aynı dönemde %19.1 gerileme yaşamasının nedenini hissedarlar merak ediyor.

Öte yandan 3 Milyon 387 Bin Ton sıvı çelik üreten ERDEMİR, 3 Milyar 490 Milyon TL faaliyet öncesi kar ederken, 2 Milyon 368 Bin Ton sıvı çelik üreten KARDEMİR ise 454 Milyon 728 Bin TL Faaliyet öncesi kar ediyor.

İki şirketin arasındaki üretim farkı, faaliyet öncesi kar orantılaması yapıldığı zaman KARDEMİR’in 454 Milyon 728 Bin TL faaliyet öncesi kar yerine, 2 Milyar 380 Milyon FAVÖK karı açıklaması gerekirdi.

Yani KARDEMİR, ERDEMİR’den %42 daha az sıvı çelik üretimi yapmış ama açıkladığı FAVÖK kar orantılaması da %42 az olması gerekirken %600 civarında daha az FAVÖK karı açıklaması tamamen yönetim hatası olarak yorumlanıyor.

KARDEMİR BAZI ÜRÜNLERİNDE ÜLKEDE TEK ÜRETİCİ AMA...

Öte yandan Türkiye genelinde ERDEMİR’in ürettiği yassı mamulü, Çolakoğlu D.Ç, Habaş, Tosyalı, İÇDAŞ, MMK ve Atakan D.Ç gibi çok sayıda şirket de üretiyor.

Oysa, KARDEMİR A.Ş ise orta profil başta olmak üzere, Ray ve Tren tekerleği üretiminde Türkiye’de tek üretici ve bu ürünlerde fiyat belirleyici bir şirket.

Üretim alanında ERDEMİR pazarını çok sayıda firma ile paylaşırken KARDEMİR’in üretimine orantılandığı zaman FAVÖK’ünü KARDEMİR’den %600 daha fazla açıklıyor.

KARDEMİR HİSSEDARLARI CİDDİ KAYIPLAR YAŞIYOR

KARDEMİR ile birlikte cevherden üretim yapan ERDEMİR ve İSDEMİR gibi entegre tesisler pay başına kazancı %50’nin üzerinde olurken, KARDEMİR’in ise pay başına kazancı hissedarları hiç tatmin etmiyor.

KARDEMİR A.Ş Yönetim hatalarından kaynaklanan kardan zararlar %600’lerin üzerine çıktığı bu şartlar altında şirketin 2019’u yine zararla kapatması bekleniyor.

KARDEMİR hissedarları kırılma noktasına gelen hisse senetlerinin düşüşünden bir hayli şikayetçiyken, öte yandan şirketin sürekli çelik sektöründeki standartların çok altında karlar açıklaması, yönetim hataları olarak görülüyor.

KARDM D 2018 Eylül ayında 4.50 TL’den borsada işlem görürken, bir yıl da 2.01 TL’ye gerilemesi dikkatle takip ediliyor ve düşüş trendinin kırılma noktasına kadar gelinmesinin tedirginliği oluşmaya başladı.

YÖNETİM HATASI ASLINDA KARDEMİR'İ ZARAR ETTİRİYOR?

KARDEMİR A.Ş’nin son haftalarda hisse senetleri ciddi bir düşüş trendi içinde. Son bir ay içinde KRDM A, B ve D hisseleri ortalama 2.20 TL’den, 2.00

Editör: Haber Merkezi

Bunlar da ilginizi çekebilir

Yorumlar (22)